外汇市场中.货币是成对交易的(例如,如果你购买美元 /瑞士法郎的话,那么,在购买美元的同时,你也在出售瑞士法郎。就像之前的例子,你支付你所做空货币的利息,并且收入支付你所做多货币的利息。

以头寸为基础的利息支付在每个交易日都会发生,这就使得套息交易在即期外汇市场如此特别,利息的收支基于你的交易方向。从技术上讲, 在即期外汇市场中,所有的头寸

一天结束的时候都被关闭。你将不会看到持有一个头寸到第二天的事情发生。

经纪人关闭和重新开放你的头寸,然后,他们借/贷你两种货币间的隔夜利率差。 这是“持有”一个头寸到第二天的代价(也称“滚动”)。

可以从外汇经纪人那取得的杠杆数量使得套息交易在即期外汇市场中很受欢迎。

大部分外汇交易是保证金的基础,这就意味着你只需提供少量的位置,你的经纪人提供剩下的部分。许多经纪人要求至少1%到2%。好便宜,嗯?

让我们看一个展示这种可能性的通用例子。

在我们的例子中,我们也会看看新来的外汇交易者——乔。

这是乔的生日,他的祖父母是亲切而慷慨的人,他们给了他一万美元。

乔决定把钱存起来,以备不时之需,而不是外出,在视频游戏里吹嘘自己的生日礼物,或者购买流行明星的海报。乔去当地银行开立一个储蓄帐户,银行经理告诉他,“乔,你的储蓄账户一年会返还1%。是不是很了不起?”

乔停下来想一想,“在一年内,我一万美元的1%将为我赚100美元。”

“嘿,糟透了!”

乔是个聪明的家伙,他学习了BabyPips.com的School of Pipsology,并且知道用更好的方式来投资他的钱。

所以,乔善意地回应银行经理,“谢谢你,先生,不过我想把钱投资到别的地方去。”

一年多了,乔一直在演示交易数个系统(包括融资套利交易),所以他比较了解外汇交易是如何工作的。他开了一个真正的帐户,把那作为生日礼物的一万美元存了进去,并把他的计划付诸行动。

乔发现一个货币对的利率差是5%一年,他购买的那一对价值是10万美元。因为他的经纪人只需要储蓄的1%,他们拥有一千元美元的保证金(100:1的杠杆)。所以,乔现在掌握10万美元的货币对价值,一年收5%的利息。

如果他一年内什么也不做的话,他的账户会发生什么事情?

嗯,这里有三个可能性。让我们依次来看一下:

1、货币头寸失去价值。乔买的货币对的价值跌得很厉害。如果这次下跌损失所造成的账户为最低保证金,那么,头寸就被关闭了,账户里的所有余额为最低保证金1000美元。

2、年底,货币对以相同的汇率而告终。在这种情况下,乔没有在他的职位上获得或失去任何价值,但是他在10万美元的职位中收了5%的利息。这仅仅指利息,乔从一万美元的账户中挪了五千元。那就是50%的收获!太棒了!

3、货币头寸升值。乔的货币对上升得像火箭!所以,乔在他的职位上不但收了至少5000美元的利息,而且他也带回所有收益!这将会是他下个生日的一份厚礼!

因为100:1的杠杆影响,所以,乔有可能赚一万美元的50%。

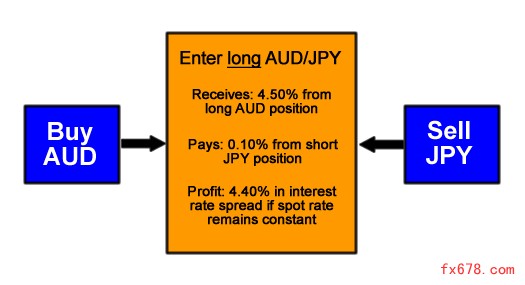

这是货币对的一个例子,自2010年9月起,它以利息差为基准提供4.40%的利差。

如果你购买澳元/日元,并且存一年的话,那么,你将赚得4.40%的“正进位”

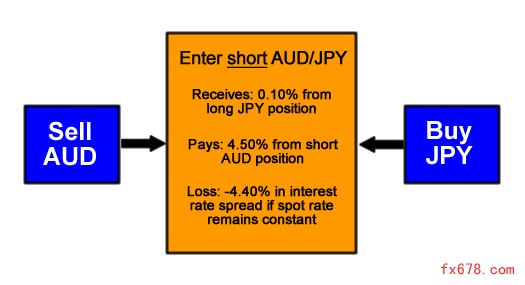

当然, 如果你出售澳元/日元的话,它按反方向的方式运作:

如果你出售了澳元/日元,并且存一年的话,你就可以赚4.40% 的“负进位”。

再次,这是一个如何进行套利交易的通常案例。

对这个概念还有什么疑问吗? 没有? 我们知道你能很快赶上!

现在,是时候进入这章最重要的部分了:套利交易风险。

发表评论